Publié le 20 janvier 2026 – Le compte AFER Europe vous donne la possibilité de récupérer tout ou partie des fonds placés à tout moment. Cela peut se faire par un retrait partiel ou total, ou par une avance. Cette dernière, souvent peu comprise, s’avère être un outil tout à fait utile lorsqu’on a un besoin temporaire d’argent.

L’avance diffère du retrait sur plusieurs points :

– elle est limitée à 80 % des avoirs en compte ET placés en Fonds garanti

– elle est utile en cas de besoin temporaire et inopiné de fonds

– elle a pour vocation d’être remboursée dans les trois ans, en plusieurs fois ou en un coup

– elle ne subit pas de précompte mobilier lorsqu’elle est accordée

– elle ne subit pas non plus de frais sur versement ou de taxe d’assurance lorsqu’elle est “remboursée”

Ce qu’il faut bien comprendre, c’est qu’une avance est en réalité un prêt temporaire accordé par l’assureur, avec mise en gage du contrat. C’est pourquoi lorsque vous demandez une avance, votre contrat AFER Europe reste crédité à 100 % du montant en compte et reçoit la rémunération annuelle sur la totalité de la somme ! Mais à côté, l’assureur ouvre un compte en débit pour la valeur de l’avance demandée et sur lequel il applique un taux débiteur. Si une avance est en cours au 31 décembre d’une année, elle apparaitra sur votre relevé annuel.

La question est donc de savoir : si d’un côté votre contrat rapporte pleinement le taux de l’année et de l’autre votre avance subit un taux d’intérêt débiteur, combien coûte cette avance ?

Toute avance à un coût

Nous avons vu que lorsque vous demandez une avance, l’assureur accorde un crédit. Ce qui veut dire que l’assureur va compter des intérêts débiteurs sur cette avance, tant qu’elle est en cours. Mais comme en même temps votre épargne reste rémunérée à 100 %, le vrai coût de l’avance est donc en réalité celui du taux de prêt moins le taux de rémunération de l’épargne (pour faire simple). Avant de faire une avance, il est donc important de connaître le taux débiteur qui lui sera appliqué.

Pour l’établir, chaque début d’année, l’assureur procède comme suit : le taux des avances d’une année à venir est égal au taux brut de rémunération du Fonds garanti de l’année précédente, majoré de 1 % maximum.

Comment connaître le coût réel d’une avance ?

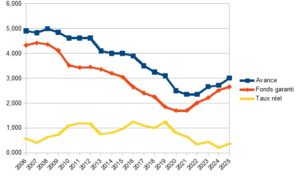

Comme le taux de rémunération du Fonds garanti est fixé en début d’année pour l’année précédente, on ne peut jamais connaître… à l’avance… le coût réel de l’opération lorsqu’on la débute. Mais on peut en faire l’historique, ce que nous avons fait. Le résultat, que nous calculons depuis 2006, est dans notre tableau ci-dessous. Il reprend le taux des avances (en bleu), le taux de rémunération du Fonds garanti (en orange) et la différence entre les deux (en jaune).

Et pour 2026 ?

– Taux net Fonds garanti 2025 : 2,65 %

– Taux des avances 2025 : 3,01 %

– Taux réel des avances 2025 : 0,36 %

– Taux des avances 2025 : 3,64 %

– Taux moyen des avances depuis 2006 : 0,85 %

Compte tenu de ces chiffres et sans préjuger du taux de rendement du Fonds garanti en 2026, on peut supposer que le taux réel de cette année ne sera guère élevé.

Pourquoi est-il important de connaître le taux réel d’une avance ?

Tout simplement parce qu’il faut savoir dire stop à temps. En effet, si l’avance a un coût, elle offre aussi trois avantages financiers :

– elle ne subit pas de précompte mobilier lorsqu’elle est accordée

– elle ne subit pas de frais sur versement (en général +/- 1 %)

– elle ne subit pas non plus de taxe d’assurance (2 %) lorsqu’elle est “remboursée”,

soit un gain total de +/- 3 %.

Or, si l’on fait les mêmes mouvements via un retrait partiel, on doit payer les frais sur versement et la taxe d’assurance si l’on remet les fonds sur le contrat, soit +/- 3 %.

En clair, comparée à un retrait partiel, l’avance permet de gagner 3 % lorsqu’on la rembourse. Mais comme elle a un coût annuel, la question est donc de savoir après combien de temps l’avantage de l’avance sur le retrait partiel s’évanouit ? Jusqu’en 2019, la réponse était simple : 3 ans ! Car si une avance coûte +/- 1 % par an, et si elle permet d’en gagner 3 au remboursement, elle est donc avantageuse pendant trois ans ! Mais depuis 2020, le taux réel des avances a fortement diminué. Et donc, sans préjuger de l’avenir, il est quand même plus difficile de prédire ce qu’il en sera.

Officiellement, d’après les textes, vous devez rembourser une avance dans les trois ans. Mais dans les faits, il semble que l’assureur ne suivent pas toujours le mouvement. Et du coup, avec un taux moyen des avances de 0,50 %, on arriverait à un délai de 6 ans. Ce qui est purement estimatif, évidemment. En réalité, ce laps de temps peut être plus ou moins étiré si vos frais sur versement sont inférieurs ou supérieurs à 1 %, cela va augmenter ou réduire le délai de remboursement optimal.

De toute façon, assez logiquement, plus vite vous remboursez, plus grand est l’avantage, puisque vous ne payez plus d’intérêts sur les sommes replacées. C’est pourquoi nous suggérons toujours de remettre l’argent sur le contrat, même par petites tranches (minimum 150 €), car tout ce qui est remboursé ne subit plus de taux débiteur.

Bon à savoir

1. N‘oubliez pas de rembourser aussi les intérêts générés par le montant reçu en avance, les comptes en crédit (épargne) et débit (avance) étant tenus en comptabilités séparées. Le solde à devoir est consultable via la gestion Internet du contrat ou en contactant la compagnie ou votre courtier.

2. Si vous dépassez les trois ans (ou une durée à calculer en fonction du taux réel des avances), et en supposant que l’avance ne puisse pas être remboursée, nous vous conseillons clairement de demander la transformation de votre avance en retrait définitif. Si votre contrat a plus de huit ans (ce qui est la cas pour la plupart des adhérents), vous ne subirez aucune taxation ni frais. Contactez abeille ou votre courtier pour savoir comment faire.

3. Les intérêts payés par un adhérent sur son compte des avances ne sont pas “perdus” puisque cette rémunération est intégrée au Fonds garanti et augmente donc le rendement de celui-ci…

Notre conseil final

Si vous avez une avance en cours, vérifiez depuis combien de temps elle est active ! Certains adhérents l’oublie, alors qu’elle cumule les intérêts débiteurs jour après jour ! Une simple consultation de votre situation, notamment via votre extrait de compte annuel, vous permettra d’arrêter l’hémorragie.

(Auteur : BP)